代理出口货物退运报关,外贸出口货物退运,申请海关退运。

退运保税检测维修是指出口到境外的货物因各种原因需要返厂维修(更换元器件、重新包装、贴标等),这类货物改变传统的返厂维修,而在保税工厂或保税仓办理相关产品的检测、返工、维修业务。提供深圳保税区维修场地与进出口报关、仓储管理服务,客户方提供维修技术人员与检测、维修设备,对出口到境外的产品或者设备出现问题后退运到深圳出口加工区保税仓进行维修后(无须征税进口到国内维修),维修好后出到境外客户手上。

我们可以解决:原产中国出口的货物退运(出口退运方案)、免税退运、货物退运保税仓维修复出境

1)深圳出口加工区关于出口退运保税维修的政策

深圳出口加工区是全国首个开展保税检测维修业务的保税区,具有境内关外的政策,货物在该园区就等等同于在国外,为退运返厂维修企业节约大量的运输、关税等方面成本,就深圳出口加工区而言,我司可提供自有近6000平米的保税仓库,多个保税检测维修车间;并为其中一条配备全自动生产流水线,可大幅度提高检测维修生产工作效率,节约成本、提高产品附加值; 可以为国内出口企业退运货物保税仓返修、软件升级、更换零件、更换包装等。

2)出口退运货物保税维修特点

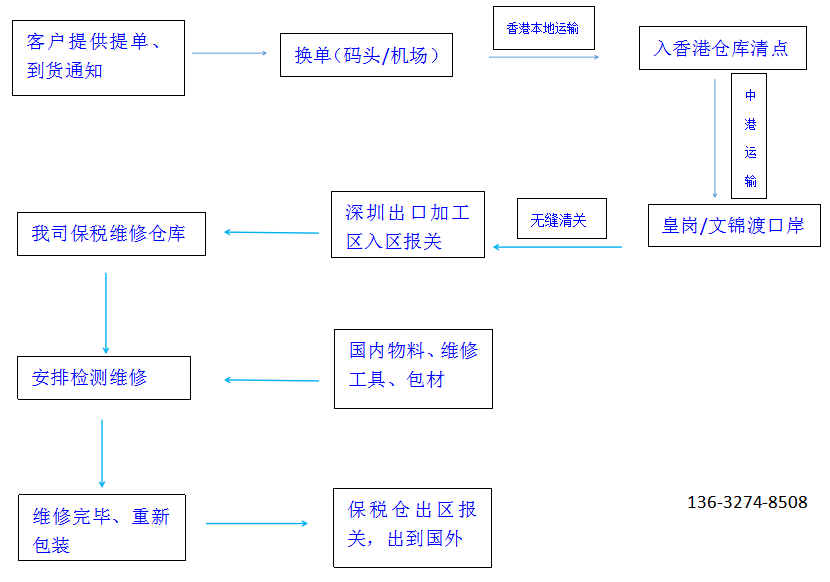

工厂将货物经香港码头转关进入深圳出口加工区(坪山保税区),工厂安排技术工人和配件以及检查设备到坪山保税区我司维修仓库进行货物维修、检测、更换包装等。维修好的货物再出到国外。

1.保税维修,关税豁免

2.无须办理复杂的退运手续

3.无须向海关申请退运手续

4.无须缴纳保证金

5.复杂问题简单化,节约时间、物流仓储人工成本。

3)出口货物退运流程: 三步走:备案——入区维修——出区

4)出口货物退运,各种退运方案对比:

1、保证金模式退运维修——向海关缴纳高额保证金,造成企业资金压力大而影响资金周转;时间长;手续繁琐,海关未必给予审批;影响企业品牌形象及对外信誉。

2、包税进口退运维修——某些物流企业蚂蚁搬家式把货运进国内,此法属于违法操作!风险极高!

3、退回香港进行维修——香港仓储、人工成本高;人员过境需要通行证,操作不方便。

4、派遣技术人员前往国外维修——成本高;缺乏监控生产进度手段,效率低。

5、一般贸易征税进口,只适用于全新的货物,交纳关税增值税成本太高; 使用过的旧机电产品禁止进口。

6、加工区/保税区退运维修——手续简单;成本低;时效快;免保证金、免证、免报关;对企业无负面影响!由此可知,

最好的选择是把货物退运到保税区维修再复出口!

5)其它案例分享

案例1:.深圳某生产逆变器的知名企业A,出口逆变器因产品需要退运维修,更换包装,质量问题等需要办理退运返修,A企业的逆变器大部分出口到美国,因产品质量问题需要办理退运回来返修。 A企业把逆变器海运到香港再转关进入坪山保税区仓库,A企业安排工程师,技术工人进仓库进行货物返修以及更换包装。维修好的货物再出到香港发送到国外。 没有复杂的货物退运申请、不用做中检出中检证明,无需交保证金。

案例2:东莞某生产笔记本电脑的企业B,产品出口到欧洲国家,因产品在使用过程中发现部分货物出现质量问题, 在国外又没有相应的售后保修服务。 B工厂提供退运货物的详细装箱明细给到我司安排货物从香港转关进入坪山保税区仓库。 再安排维修工人进入仓库进行检测,返修。

我司操作过的退运产品有:笔记本电脑、平板电脑、逆变器、LED灯管、LED灯、平衡车、手机、车载导航仪、摄像头、加湿器、音响设备等等。

退运货物保税维修海关管理办法

为规范海关特殊监管区域(以下简称“区域”)内保税维修业务管理,现将有关事项公告如下:

一、本公告适用于保税区、出口加工区、保税物流园区、保税港区、综合保税区、珠澳跨境工业区珠海园区以及中哈霍尔果斯边境合作中心中方配套区等区域内开展以下保税维修业务:

(一)以保税方式将存在部件损坏、功能失效、质量缺陷等问题的货物(以下统称“待维修货物”)从境外运入区域内进行检测、维修后复运出境;

(二)待维修货物从境内(区域外)运入区域内进行检测、维修后复运回境内(区域外)。

以运输工具申报进境维修的外籍船舶、航空器的海关监管,不适用本公告。

二、区域内企业可开展以下保税维修业务:

(一)法律、法规和规章允许的;

(二)国务院批准和国家有关部门批准同意开展的;

(三)区域内企业内销产品包括区域内企业自产或本集团内其他境内企业生产的在境内(区域外)销售的产品的返区维修。

除国务院和国家有关部门特别准许外,不得开展国家禁止进出口货物的维修业务。

三、企业开展保税维修业务,应当开设H账册,建立待维修货物、已维修货物(包括经检测维修不能修复的货物)、维修用料件的电子底账。设立保税维修账册应当符合以下条件:

(一)建立符合海关监管要求的管理制度和计算机管理系统,能够实现对维修耗用等信息的全程跟踪。

(二)与海关之间实行计算机联网并能够按照海关监管要求进行数据交换。

(三)能够对待维修货物、已维修货物、维修用料件、维修过程中替换下的坏损零部件(以下简称“维修坏件”)、维修用料件在维修过程中产生的边角料(以下简称“维修边角料”)进行专门管理。

按照法律、法规和规章规定须由区域管理部门批准的,企业应当提供有关批准文件。

四、企业应当向海关如实申报保税维修货物的进、出、转、存和耗用情况,并向海关办理核销手续。

五、待维修货物从境外运入区域内进行检测、维修(包括经检测维修不能修复的)后应当复运出境。待维修货物从境外进入区域和已维修货物复运出境,区域内企业应当填报进(出)境货物备案清单,监管方式为“保税维修”(代码1371)。

六、待维修货物从境内(区域外)进入区域,区域外企业或区域内企业应当填报出口货物报关单,监管方式为“修理物品”(代码1300),同时区域内企业应当填报进境货物备案清单,监管方式为“保税维修”(代码1371)。

七、已维修货物复运回境内(区域外),区域外企业或区域内企业应当填报进口货物报关单,监管方式为“修理物品”(代码1300),已维修货物和维修费用分列商品项填报。已维修货物商品项数量为实际出区域数量,征减免税方式为“全免”;维修费用商品项数量为0.1,征减免税方式为“照章征税”,商品编号栏目按已维修货物的编码填报;适用海关接受已维修货物申报复运回境内(区域外)之日的税率、汇率。

区域内企业应当填报出境货物备案清单,监管方式为“保税维修”(代码1371),商品名称按已维修货物的实际名称填报。

企业应当向海关提交维修合同(或含有保修条款的内销合同)、维修发票等单证。保税维修业务产生的维修费用完税价格以耗用的保税料件费和修理费为基础审查确定。对外发至区域外进行部分工序维修时发生的维修费用,如能单独列明的,可以从完税价格中予以扣除。

八、待维修货物从境内(区域外)进入区域和已维修货物复运回境内(区域外)需要进行集中申报的,企业应当参照《中华人民共和国海关保税港区管理暂行办法》(海关总署令第191号)有关规定办理手续。

九、维修用料件按照保税货物实施管理,企业应当按照《海关特殊监管区域进出口货物报关单、进出境货物备案清单填制规范》和《中华人民共和国海关进出口货物报关单填制规范》对维修用料件进出境、进出区域、结转等进行申报。

十、对从境外进入区域的待维修货物产生的维修坏件和维修边角料原则上应复运出境,监管方式为“进料边角料复出”(代码0864)或“来料边角料复出”(代码0865)。确实无法复运出境的,可参照《海关总署 环境保护部 商务部 质检总局关于出口加工区边角料、废品、残次品出区处理问题的通知》(署加发〔2009〕172号)办理运至境内(区域外)的相关手续。

对从境内(区域外)进入区域的待维修货物产生的维修坏件和维修边角料,可通过辅助管理系统登记后运至境内(区域外)。

维修坏件和维修边角料属于固体废物的,应当按照环境保护部、商务部、发展改革委、海关总署、质检总局联合制发的《固体废物进口管理办法》(环境保护部令第12号)有关规定办理。

十一、在进出境申报时,企业应当按进出境实际运输方式填报进(出)境货物备案清单的运输方式栏目。在自境内进出区申报时,企业应当按《海关特殊监管区域进出口货物报关单、进出境货物备案清单填制规范》的规定填报进出口货物报关单、进(出)境货物备案清单的运输方式栏目。

十二、维修业务开展过程中,由于部分工艺受限等原因,区域内企业需将维修货物外发至区域外进行部分工序维修时,可比照《中华人民共和国海关保税港区管理暂行办法》(海关总署令第191号)第28条规定办理有关手续,并遵守有关规定。

十三、保税维修业务账册核销周期不超过两年。

十四、有下列情形之一的,企业应当予以整改。整改期间,海关不受理新的保税维修业务:

(一)不符合本公告第二、三条所述业务开展条件的;

(二)涉嫌走私被海关立案调查的;

(三)一年内两次发生违规的;

(四)未能在规定期限内将已维修货物、待维修货物、维修坏件或维修边角料按规定处置的。

第四项所述“规定期限”由主管海关根据保税维修合同和实际情况予以确定。

企业完成整改,并将整改结果报主管海关认可后,企业方可开展新的保税维修业务。

本公告自公布之日起施行。

张经理 13632748508

想了解更多保税区事宜比如保税仓库的事可以点击文字 : 保税仓库仓储 .